Alle virksomheder og personer, der er omfattet af hvidvaskloven, skal foretage en risikovurdering for at identificere og vurdere risikoen for at blive misbrugt til hvidvask eller terrorfinansiering. En god forståelse for virksomhedens iboende risici gør det muligt at anvende passende foranstaltninger til at begrænse risiciene.

Som udgangspunkt skal forpligtede enheder bruge relevante dokumenter såsom nationale og internationale risikovurderinger for deres risikovurdering. Risikovurderingen skal tilpasses virksomhedens størrelse og forretningsmodel.

Risikovurderingen skal løbende opdateres, så virksomheder hurtigt kan identificere nye risici og anvende tilstrækkelige forebyggende foranstaltninger.

Risikovurderingen skal dokumenteres og efter anmodning stilles til rådighed for de relevante myndigheder.

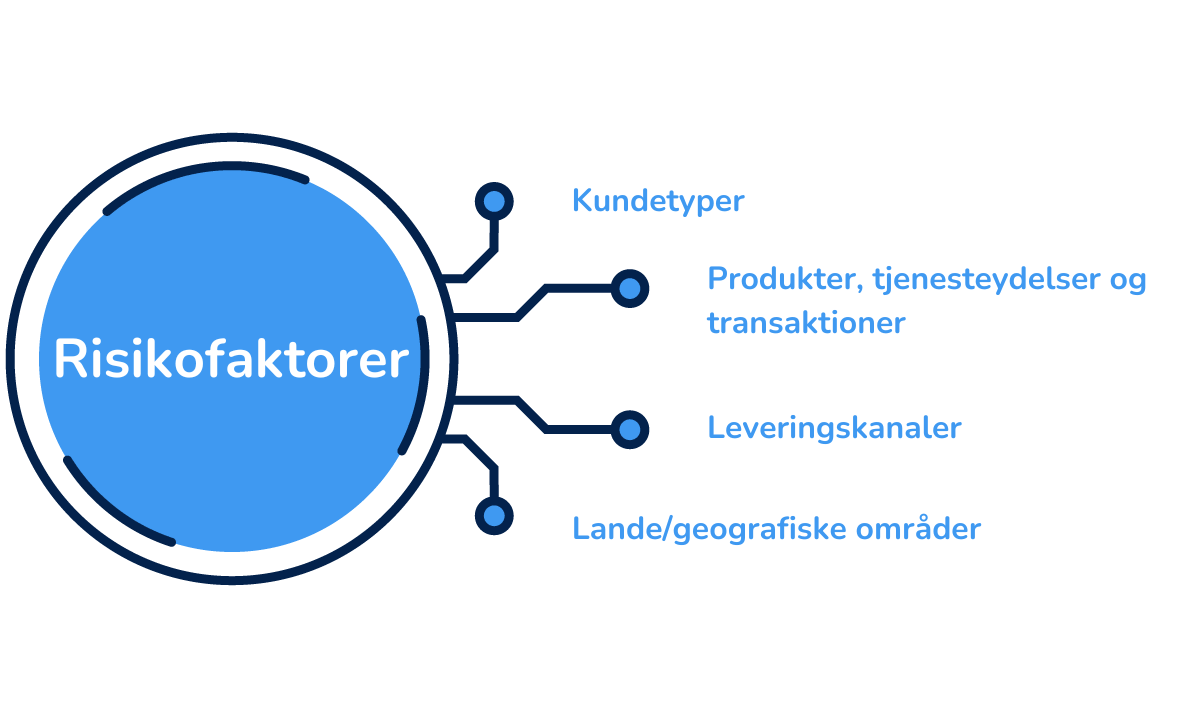

Identificering og vurdering af virksomhedens risikofaktorer

Virksomheder skal identificere og vurdere risikofaktorer forbundet med deres:

- Kundetyper

- Produkter, tjenesteydelser og transaktioner

- Leveringskanaler

- Lande/geografiske områder

Kundetyper

Du skal starte med at gruppere dine eksisterende kunder i forskellige kundetyper og beskrive hver kundetype.

Du kan bruge følgende spørgsmål som udgangspunkt for beskrivelsen af de forskellige kundetyper.

- Hvor mange af virksomhedens kunder er juridiske personer?

- Hvilke brancher tilhører virksomhedens kunder?

- Hvilken type produkter og tjenester tilbyder virksomhedens kunder?

- Har din virksomhed kunder, der er politisk eksponerede personer?

- Hvilke love og regler er virksomhedens kunder underlagt?

Eksempler på kundetyper, der kan generelt betragtes som begrænset risiko, omfatter:

- Børsnoterede selskaber, som er undergivet oplysningspligt i overensstemmelse med EU-retten

- Kunder, der er offentligt ejede (f.eks. kommuner, statsejede virksomheder)

Eksempler på kundetyper, der kan generelt betragtes som høj risiko, omfatter:

- Kunder, der er kontantbaserede virksomheder (f.eks. kasinoer, restauranter, pantelånere, barer, klubber, pubber osv.)

- Kunder, der tilbyder produkter og tjenesteydelser forbundet med en høj risiko for hvidvask eller terrorfinansiering (f.eks. valutaveksling, pengeoverførsler, højværdivarer osv.)

- Kunder, der er etableret eller driver forretning i højrisikolande

- Kunder med reelle ejere i højrisikolande

- Kunder, der har unødigt komplekse eller uigennemskuelige selskabsstrukturer i forsøget på at skjule de reelle ejere

- Kunder, der er politisk eksponerede personer eller nære samarbejdspartnere / nærtstående til en PEP

Produkter, tjenesteydelser og transaktioner

De produkter eller tjenesteydelser, som virksomheden tilbyder, eller de transaktioner, de udfører på vegne af kunder, kan øge risikoen for, at virksomheden misbruges til hvidvask eller terrorfinansiering.

Når du vurderer risikoen forbundet med produkter, tjenesteydelser og transaktioner skal du tage følgende i betragtning:

- Produkternes, tjenesteydelsernes eller transaktionernes kompleksitet

- I hvilken grad produkterne, tjenesteydelsernes eller transaktionerne kan fremme anonymitet

- Produkternes, tjenesteydelsernes eller transaktionernes værdi og størrelse

Eksempler på produkter, tjenesteydelser og transaktioner, der er forbundet med en begrænset risiko for hvidvask eller finansiering af terrorisme, omfatter:

- Livsforsikringer med lav årlig præmie

- Pensionsordninger, hvor bidragene indbetales gennem fradrag i lønnen

- Transaktioner, der udføres via en bankkonto i kundens navn og banken er underlagt hvidvaskloven

Eksempler på produkter, tjenesteydelser og transaktioner, der indebærer forhøjet risiko for hvidvask eller terrorfinansiering, omfatter:

- Pengeoverførsler og valutaveksling

- Komplekse produkter, såsom corporate banking

- Produkter og tjenesteydelser, der kan skjule de reelle ejere

- Korrespondentforbindelser

- Produkter og tjenesteydelser, der anvender nye teknologier

- Produkter og tjenesteydelser, der kan fremme anonymitet, såsom elektroniske banktjenester

Leveringskanaler

Leveringskanaler, der kan indikere en højere risiko, kan eksempelvis være:

- Forretningsforbindelser uden fysisk kontakt med kunden eller modparter og uden digitale sikkerhedsforanstaltninger (f.eks. brug af MitID i forbindelse med kontrol af kundens identitetsoplysninger)

- Forretningsforbindelser, hvor produkterne eller ydelserne leveres via eksterne parter/modparter

Lande/geografiske områder

De lande og geografiske områder, hvor virksomheden driver forretning, kan påvirke virksomhedens risiko for hvidvask og terrorfinansiering.

Virksomheder, der er etableret eller driver forretning i et af de lande, der er opført på EU-Kommissionens liste over højrisikotredjelande, udgør en højere risiko for hvidvask/terrorfinansiering. Dette skyldes, at landene på EU-Kommissionens liste ikke lever op til standarderne på hvidvaskområdet.

Hvorfor er risikovurderingen vigtig?

Virksomheder skal foretage en risikovurdering for at identificere potentielle risici for hvidvask og finansiering af terrorisme, vurdere sandsynligheden for og konsekvenserne af hver risiko og implementere forebyggende foranstaltninger. Den risikobaserede tilgang sikrer, at virksomheder fokuserer deres indsats og ressourcer på effektivt at håndtere de væsentligste risici.

Hvordan kan Penneo KYC hjælpe dig med risikovurderingsprocessen?

Penneo KYC er en digital løsning, der gør det muligt for virksomheder at opfylde deres AML/KYC-forpligtelser på en effektiv og sikker måde.

Sådan fungerer det:

- Kontrol af kunders og reelle ejeres identitetsoplysninger via MitID

- Indsamling af identitetsoplysninger på en sikker måde (E2E-kryptering)

- Guidet risikovurdering

- Ubegrænset KYC-verifikationer

- Automatisk hentning af virksomhedsdata fra CVR og andre lignende virksomhedsregistre

- PEP-identifikation

- Daglig screening af kunder og UBO’er mod sanktionslister

- Meddelelser om ændringer i dine kunders omstændigheder

- Automatisk hentning af oplysninger om de reelle ejere fra UBO-registre

- Aktivitetslog, der kan bruges som bevis for overholdelse i tilfælde af kontrol fra myndighederne

At overholde hvidvaskloven behøver ikke at være en byrde. Book et møde med en af vores eksperter for at finde ud af, hvordan vi kan hjælpe din virksomhed!